Les banques imposent des plafonds de retrait aux distributeurs automatiques pour des raisons de sécurité et de régulation de la liquidité. Ces limites varient selon les institutions, les types de compte et les accords individuels. Les usagers, souvent confrontés à la nécessité de disposer de montants supérieurs pour des dépenses imprévues ou des achats conséquents, doivent naviguer dans ces contraintes. Certains optent pour des astuces telles que la répartition des retraits sur plusieurs jours ou l’utilisation de plusieurs cartes. D’autres négocient des plafonds de retrait plus élevés ou recourent à des services bancaires alternatifs pour accéder à des sommes plus importantes.

Comprendre les plafonds de retrait au distributeur automatique

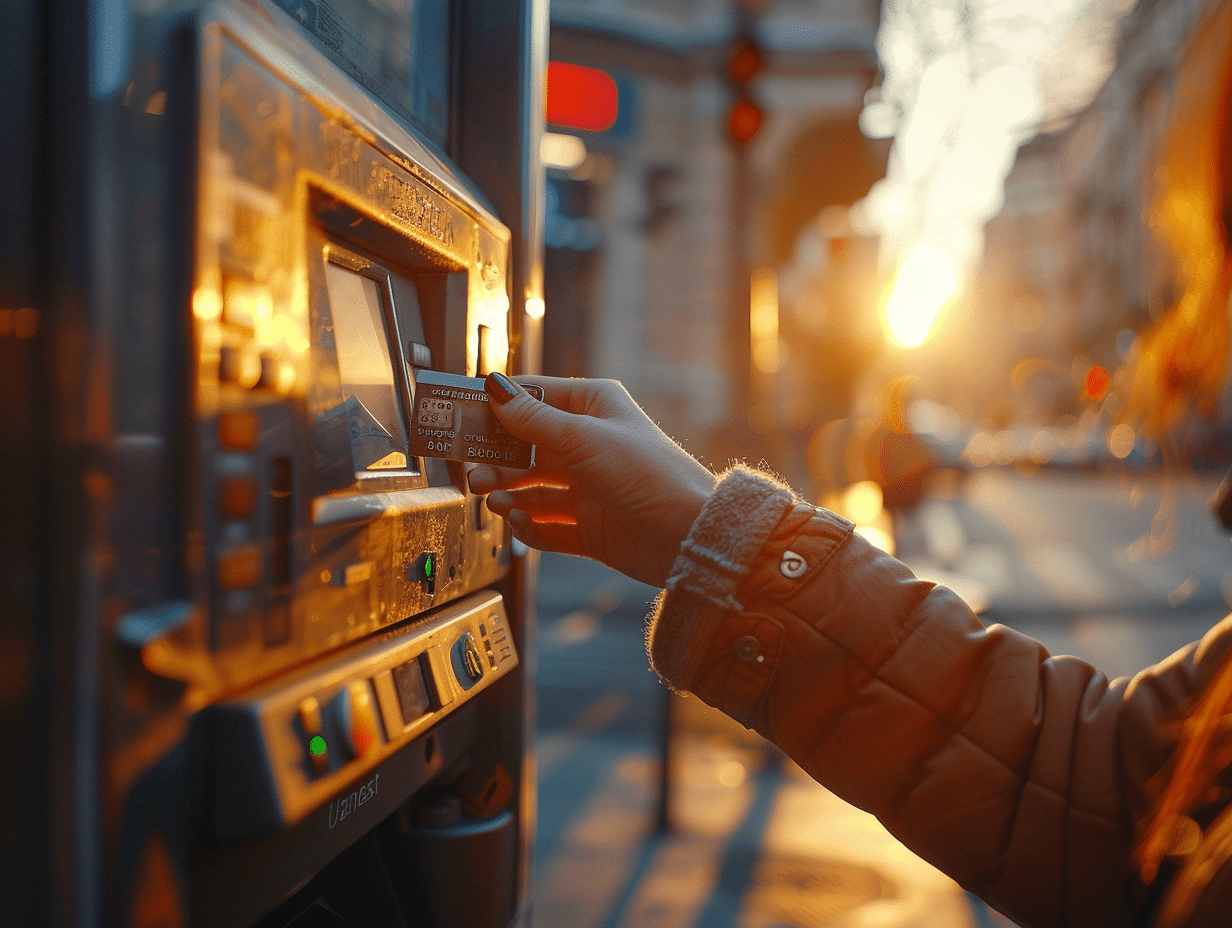

L’accès à l’argent liquide se fait principalement via les distributeurs automatiques de billets (DAB). Ces machines facilitent les transactions quotidiennes, mais elles sont régies par des règles spécifiques dictées par les banques, notamment le plafond de retrait. Le plafond de retrait n’est pas uniforme et peut varier d’une banque à l’autre, d’un compte à l’autre, et même d’une carte à l’autre au sein de la même institution financière.

Lire également : Utiliser au mieux votre téléphone avec Direct Assurances

Le retrait maximum au distributeur est une limite fixée par la banque pour sécuriser les transactions et gérer les fonds disponibles. Contrairement à une idée reçue, le DAB n’a pas de plafond légal de retrait. C’est la banque qui, selon sa politique de risque et ses services, établit le seuil maximal que ses clients peuvent retirer en une ou plusieurs fois.

Les clients doivent donc être conscients des restrictions appliquées à leurs comptes. Ils peuvent se référer à leur contrat de compte bancaire ou contacter directement leur banque pour obtenir ces informations. Cette connaissance précise permet d’éviter les désagréments lors d’un besoin urgent de liquidités.

A lire en complément : Pourquoi les attestations bancaires sont essentielles pour vos documents financiers

Comprendre les limites et astuces bancaires est essentiel pour gérer efficacement son budget et ses retraits. En cas de nécessité, des solutions existent pour augmenter temporairement ou de manière permanente ces plafonds. Les clients doivent cependant rester vigilants sur les éventuels frais supplémentaires liés à ces ajustements.

Les facteurs influençant les limites de retrait

Les utilisateurs de cartes bancaires doivent comprendre les variables qui déterminent les plafonds de retrait. La banque est l’acteur principal dans cette équation. Elle définit les plafonds en fonction de divers critères, notamment la politique interne, le profil de risque du client et les caractéristiques du compte détenu. Chaque banque applique sa propre grille de plafonds, ce qui explique les disparités observées entre les établissements.

Le type de carte bancaire est aussi déterminant. Effectivement, les cartes standard, Gold ou Platinum, par exemple, n’offrent pas les mêmes limites. Une carte premium peut permettre des retraits plus conséquents par rapport à une carte classique. Cela reflète la segmentation des offres bancaires et le positionnement de chaque produit sur le marché.

La distinction entre plafond de retrait et plafond de paiement est fondamentale. Alors que le premier concerne exclusivement les sommes retirables au DAB, le second s’applique aux paiements par carte. Ces limites, souvent confondues, sont pourtant indépendantes l’une de l’autre et peuvent varier dans des proportions significatives.

Les détenteurs de certaines cartes, telles que la Carte Visa Business, peuvent bénéficier de conditions avantageuses, voire d’un retrait illimité, sous réserve de respecter les conditions contractuelles. Il s’agit là d’une offre spécifique, répondant à des besoins professionnels et à un profil d’utilisateur bien défini.

Conseils pour gérer et ajuster les plafonds de retrait

La gestion des plafonds de retrait s’avère être une tâche que les clients doivent appréhender avec rigueur. Les banques, maîtres du jeu en la matière, disposent d’outils permettant à leurs clients de personnaliser leurs limites. Vous devez établir une communication claire avec son conseiller pour ajuster les plafonds selon les besoins individuels. Prenez en compte vos habitudes de dépense et anticipez les événements nécessitant davantage d’argent liquide.

Pour les détenteurs de cartes bancaires spécifiques, comme la Carte Visa Business, le plafond de retrait peut être modulé voire rendu illimité. Cela illustre la flexibilité offerte par les banques pour s’adapter aux profils professionnels. Examinez les termes de votre contrat et discutez avec votre banque des possibilités d’ajustements temporaires ou permanents, selon l’évolution de vos activités.

Il est aussi judicieux de considérer l’ajout de cartes additionnelles à votre portefeuille bancaire. Diversifier les moyens d’accès à votre argent peut s’avérer bénéfique, notamment en cas de voyages à l’étranger ou de dépenses exceptionnelles. Chaque carte possède ses propres limites, multipliant ainsi vos options de retrait.

Soyez vigilant quant aux coûts associés à la modification des plafonds de retrait. Certains services peuvent être payants ou soumis à des conditions particulières. Lisez attentivement les grilles tarifaires et n’hésitez pas à comparer les offres d’autres établissements pour optimiser votre gestion monétaire. La transparence et la connaissance des options disponibles sont les maîtres-mots pour un contrôle efficace de vos plafonds de retrait.

Astuces pour retirer au-delà des limites imposées

Lorsque vous atteignez le plafond de retrait de votre carte de crédit, plusieurs astuces peuvent vous aider à accéder à davantage d’argent liquide. Commencez par examiner les options offertes par votre banque concernant les retraits multiples. Certains établissements permettent d’effectuer plusieurs transactions consécutives au distributeur automatique de billets, dans la limite du plafond quotidien. En planifiant vos retraits, vous pourriez retirer une somme supérieure à la limite imposée par transaction unique.

Envisagez aussi l’usage de plusieurs cartes de crédit pour augmenter globalement votre capacité de retrait. Une carte standard, associée à une carte haut de gamme comme la Visa Premier, peut vous offrir des plafonds de paiement et de retrait distincts et cumulatifs. De même, certaines cartes d’élite, telles que l’American Express Centurion, sont connues pour offrir un plafond de paiement quasiment illimité, ce qui peut être avantageux pour des retraits importants.

Pour les retraits hors norme, discutez avec votre banque de la possibilité de temporairement augmenter le plafond de votre carte. Cette manœuvre est souvent réalisable sous réserve d’une demande anticipée et peut se justifier pour des besoins ponctuels spécifiques, comme l’achat d’un bien de valeur ou des frais d’urgence. Gardez cependant à l’esprit que ces services bancaires peuvent entraîner des frais supplémentaires et nécessitent une gestion attentive de votre budget et de vos plafonds de retrait.